|

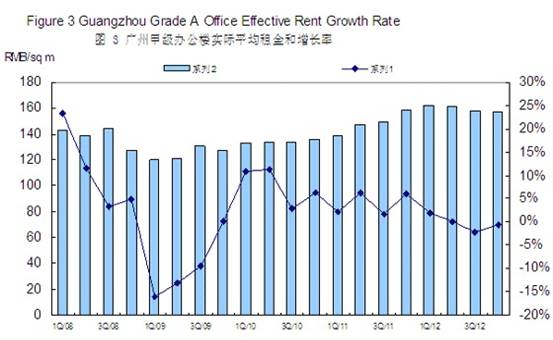

���ݼ�д��¥ƽ������������

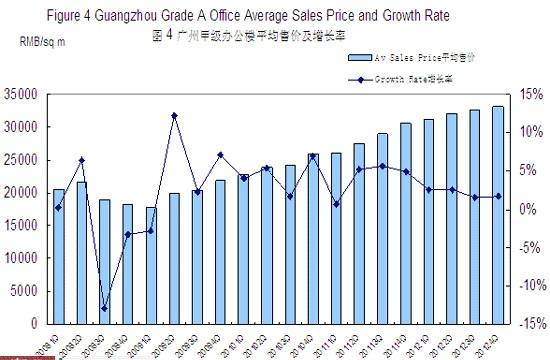

���ݼ�д��¥ƽ���ۼۼ�������

��ȫ�����ȵķ��ز�����˾�������ʵ������г��о�������ʾ��2012����ļ��ȣ���д��¥�г����봫ͳ����������ĩ�����Ƚ����Ӱ�죬��ҵ���ز���֧���������Ż��Ǩ�칫������Ϊ�������г�������д��¥�����������������������ܹ����м�д��¥�����г��������ƽ������������Ȼ¼�ö������ɽ�����Ҫ����ҽ����е�����������ա����ڵ���ҵ���ɽ���Ϊ��Ծ�������������ӭ���������ʰ칫��ҵ����ɣ�Ϊ�г�Ͷ��Լ144,600ƽ����������Ӧ����һ��������ҵ��д��¥��ҵ�Ŀ�ѡ�ռ䣬�г������������ң�������Ŀ���ȡ�ӳ������ڵ��Żݴ�ʩ�������⻧����������Ӧ��Ӱ�죬������ȫ�м�д��¥ƽ�������ʽ��ϼ�������2.1���ٷֵ���24.3����

������֮�����г��������ȹ����м�д��¥Ͷ���г���Ȼ��Ծ��λ��������ĸ���ӯͨ�㳡�ڼ���Ͷ���г����г���Ӧ���ס��г��ۼ���Ȼ����������ļ���¼��ȫ��ƽ���ۼ�Ϊ33,110Ԫ/ƽ���ף����ϼ�������1.6���ٷֵ㡣��

�������幩Ӧ��������״��

�������������о���ʾ��2012����ļ��ȣ�λ���齭�³ǵı����л�㳡�����ɹ��ʴ�����������д��¥�Ľ���ʹ�ã�Ϊ�����м�д��¥�г��ϼ��ṩ144,600ƽ���������칫�����ȫ�������ܿ�汻����2,946,159ƽ���ס���������ӦӰ�죬�����ȼ�д��¥��������ʻ�������2.1���ٷֵ���24.3����

��������Ŀ�����У�ʹ�����ʰ칫��ҵ�ܼ����齭�³ǰ�龺������Ϊ���ң��г���ѡ��İ칫�������ࡣΪӦ���г�������������Ŀ��ҵ����ͨ���ṩ����Żݡ��ӳ������ڵ��ֶ������⻧��Ȼ������ĩ�����Ƚ������������Ӱ�죬�������ҵ���ز���֧������Ǩ�����Ű칫�����ֽ�������̬�ȣ������ȼ�д��¥�����г��ɽ����ֽ�Ϊƽ�����г�����ɽ��������»�����Ҫ�ɽ�����ҽ����е�����������ա����ڡ�ʳƷ�������ҵ�������ȴ��������ɽ������й�������������������ͨ�㳡3��ϼ�6,711ƽ���װ칫������غ����������л���������2,203ƽ���װ칫���������������ӳǴ���1,522ƽ���װ칫���������������̫�Ż�1,936ƽ���װ칫������ƻ�ҽ������̫�Ż�1,700ƽ���װ칫��������¿������ߵ��õع㳡��1,000ƽ��������ȡ�

�����������

�����������ʱ���ָ�����������ҵ��г�������һ���Ӵ�ҵ������ѹ�������̸�пռ�Ӵ�����һ������ѹ����������ȫ�м�д��¥ƽ����������½����ƣ����ϼ������»�0.6���ٷֵ���ÿ��ÿƽ����156.6Ԫ��

�����������ԣ��������д��¥ƽ�������ϼ������µ���Ϊÿ��ÿƽ����166.5Ԫ��һ���棬���������õ���λ����������������Χ����ӱ����������İ��д��¥�����⻧���������пͻ������⡢�����Լ����⻧�Ľ�פʹ�øð���г����������ʢ������һ���棬��������Ӧ��Ӱ�죬�������齭�³Ǽ�д��¥ƽ������»���ÿ��ÿƽ����174.6Ԫ�����ϼ����µ�1.6���������ȶ����г�����֧�ţ�Խ��������������д��¥�������ϼ��Ȼ�����ƽ��

�����ۼ�����

�����������ʱ��滹ָ�������ļ��ȣ������м�д��¥�����г������ϼ��ȵĻ�Ծ״̬���ɽ�����ɽ����۾����ϼ�������������λ���齭�³ǵĸ���ӯͨ�����ڼ������У��ɽ����ѳ���2��ƽ���ף��ð�����������縻��ӯ���㳡����Ŀ��¼�óɽ���������������Ŀ���ڳɽ�������¼�ý��ϼ�����Լ30�������������Ŀ��۹�Ӧ�����ۼ۽�һ��������������¼��ȫ�м�д��¥����ƽ���ۼۻ�������1.6%����33,110Ԫ/ƽ���ס�

�����г�չ��

����ʮ�˴��˳���ٿ�����������һϵ��ů�����õ��´�ʩ�ij�̨��չ��2013�꣬���ں�۾��ý��õ�һ����ת�����õĺ�ۻ�����������������ҵ�ڱ��ؿ�չҵ��������г�������һ����ǿ������ҵ�ľ�Ӫ���ģ������Ӵ�������ʰ칫��ҵ������

����Ȼ����2013���г���ӭ��9����Ŀ��Լ91��ƽ����������Ӧ��ֵ���г�����Ҫʱ�������������ڿ�����ˮƽ������̧�������������һ���µ�ѹ����

����Ԥ��2013����ҽ��������ֶ�סլ�г��ĵ������ȣ��г������ʽ���������ҵ�ز����������ʵ��м���ѯ�����³º���Ԥ�ƣ����Ŀ��ۼ�д��¥���ۼۼ��ʱ�ֵ����һ�������ռ䣬������Ŀǰ��д��¥�г�����ѹ���ϴ�Ͷ�ʻر��ʽ������½���Ͷ���߽�����������

|

��ĩ�������ݼ�д��¥��������½�����

2013-01-14 | ��Ѷ����

------�ָ���----------------------------

------�ָ���----------------------------

����Ķ�

��5��ȫ���ɽ�48�ڳ�20�ڵؿ� ��С��������ı������ 20-06-03

��5�±������ַ�����������ů�����³ɽ����������� 20-06-03

��40�����з���һ�������۶�ͬ���½�15.6% 20-04-22

��2020��1��3�·�ȫ�����ز�����Ͷ�ʺ�������� 20-04-20

��2�·�70���г�����Ʒסլ���ۼ۸�䶯��� 20-03-20