|

���� �г������о�������ʾ���ܹ��ʾ��ø��շŻ���ŷ��ծ��Σ���Ӿ�Ӱ�죬���ھ������ٳ����Ż���Ӱ������Ʒ���۶����ٻ��䡣��ͳ�ƣ�2012��1��5�¹���ȫ���ۼ�ʵ���������Ʒ�����ܶ�2,272.90��Ԫ��ͬ������13.4%�����ٱ�����ͬ�ڣ�15.5%������2.1���ٷֵ���������������������������Ż������������г���δ�ܵ����Ե�Ӱ�죬����������ҵ�г�����ƽ�ȡ���ҵ̬Ʒ�ƶԱ��������г��Ĺ�ע����Ȼ��������������г����ڱ����г���չ����IJ������ڼ�����

���������ȣ���خ����ӡ��һ�ǰ�����˹�㳡��ҵ���У�Ϊ�г��ṩԼ7��ƽ������ҵ���������Ŀ�����У����ϱ����Ȳ��ִ���������Ϊ��������ҵ���ζ�����ҵ̬��������ɲ�����ҵ��Ŀ��������������ȹ����д������������������¼�û�������0.6���ٷֵ���11.6%�����ײ�ƽ�������ϼ������½�0.7���ٷֵ㣬¼��ÿ��ÿƽ����741.5Ԫ���³�����Ŀͨ�������иߵ�Ʒ���̼������������ߣ������������������������緬خ��������˹�㳡������������ĿΪ��������������ҵ̬������һ����ӭ�ϱ�������ϰ�߶��Ӵ������������һ��������������µ���ɫ����ҵ̬�����Ͱ����绨�ǻ������ձ�������ݡ�

���������������г�״��

�������幩Ӧ��������״��

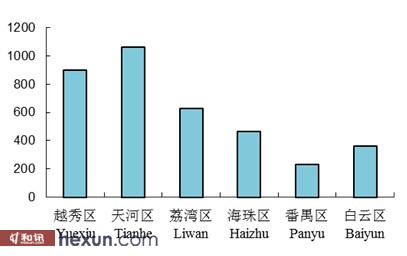

���� �о���ʾ��2012��ڶ����ȣ�λ�ڷ�خ������Ȧ�ĺ�ӡ��һ�Ƕ���——������˹�㳡������У��佨�����Լ7��ƽ���ף�ȫ�д�����������������������242.8��ƽ���ס���������ӦӰ�죬�����ȷ�خ������������ƽ������������2.2���ٷֵ㣻������������������Ŀ�������⣬����������0.5%��Խ����������Ŀҵ̬��������������ٻ�Ʒ����פ�������г��������½�1���ٷֵ㡣������������ʾ������ȶ���������ԣ�������ȫ�д��������Ŀ����ʻ�������0.6���ٷֵ���11.6%��

���������������棬����Ʒ���۶��½���δӰ�챾�ش�����������ҵ�������г������Թ����⾫Ʒ�����ε�ҵ̬����������ʢ��������¼�ö��ڹ��ʡ�����Ʒ���仧���ݴ��������İ�������VISCAP���Ҿ�Ʒ�ꡢ�Ϳ�Ʒ��������ѡַ�����ѹ㳡���ꣻ�µ�ҵ̬ģʽHI�ٻ��������ѹ㳡6,000ƽ���ף�����С����Ʒ���ձ�����������ڱ��������л��㳡�����ǻ㿪��“ʮԪ��”�����⣬�����ձ�����Ʒ����ӡ��Ʒ�����꽫�仧��خ�������ֳǡ�����Ʒ���У��ν�������������ʽǩԼ�仧��ӳ�7¥��

���������ȳ��аٻ�ҵ̬������Ȼ��Ծ���ټѳ��н���פ��خ�����Ż���ҵ���ģ�Ħ�ǰٻ��ڱ���·�����㳡����Լ2��ƽ������ҵ����������г���خ���꼴����ҵ�⣬��Blt��Ʒ���е���Ҳ�����齭�³ǿ��衣

��

�� �� ����������

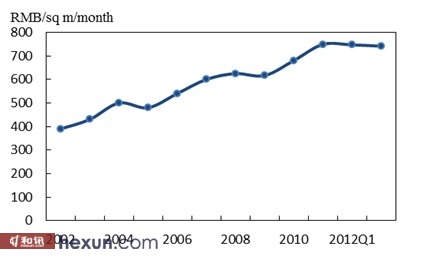

���� ����ָ����2012��ڶ����ȣ������д��������������г������Ƚ������ڷ�خ������������������Ŀ��ռ�����������������������ƽ����������������ƫ�ͣ�ʹ������ȫ�д����������ײ�ƽ������½�0.7���ٷֵ���ÿ��ÿƽ���������741.5Ԫ�����������У��ܱ���·�����¾ŵȴ�ͳ��ҵ����ֵ�ӿ������Խ��������������ƽ�������ϼ�����������������ÿ��ÿƽ���������902.2Ԫ����������г����������ϼ��ȳ�ƽ��

����Ͷ�ʷ���

���� ����ָ������Ͷ���г����棬�����������ز�������20��Ԫ�ɹ����������к���������Ľ�8��ƽ������ҵ��ֵ��ע����ǣ��ý���Ϊ��������������������ҵ�չ�����Ҳ�ǹ����������������չ�����ҵ��ҵ������

��

����

�г�չ��

��������5�·ݹ��ҳ�̨��һϵ����������ʵ�徭�ã�����Ժ��̨��11���ٴ��ȶ����������������°�����ھ��ô���ת��Ԥ�ƹ��ݾ������н�����������̬�ƣ�ͬʱ����Ʒ�г��������Ŵ�ͳ��������������������������ҵ��ҵ���Ƚ��ĺ�۾��û����½�����ƽ�ȷ�չ��δ����Ӧ��������������ͷ�خ�������з�خ����Ҫһ���ϳ����г������ڣ�Ԥ�Ƹ������ڽ���Ŀ�����ٽϴ������ѹ����������Ŀ������Ƴ���Ŀ����ʱ�䡣

�����°�����������г���ӭ����60��ƽ����������Ӧ��Ԥ����������ʽ��ܴ�Ӱ������������������Ӧ���������г�������������������������ҵ��Ŀ���ھ߱��������Ȧ���ƺͲ������ƵĽ�ͨ��ͣ��λ����������δ������������Ƚ������ܱ�������Ȧ�緬خ����Ϊ�Դ����г�������չ�ڣ���Ϊδ��������Ӧ��Ҫ��������Ԥ��δ��һ�������ڴ����������ܾ���ѹ���Ӵ�Ӱ�죬������µ�ѹ����

|

�°�����������г�ӭ����60��ƽ����������Ӧ

2012-07-14 | ��Ѷ����

------�ָ���----------------------------

------�ָ���----------------------------

����Ķ�

��5��ȫ���ɽ�48�ڳ�20�ڵؿ� ��С��������ı������ 20-06-03

��5�±������ַ�����������ů�����³ɽ����������� 20-06-03

��40�����з���һ�������۶�ͬ���½�15.6% 20-04-22

��2020��1��3�·�ȫ�����ز�����Ͷ�ʺ�������� 20-04-20

��2�·�70���г�����Ʒסլ���ۼ۸�䶯��� 20-03-20