|

[��Ҫ]2012��һ���ȣ����ڹ���������ָ��Ϊ93.5������ȫ����������ָ��102.5��ͬʱ�Ե���һ�߳�����������ָ��������������һ����ȫ������������ָ������ͳ�������У�һ�߳��еĹ���������ָ��Ϊȫ�������������ͣ���������Ϊһ�߳��е���Ҫ��ɣ������������һ�߳��е��г��Ͼ��ԡ�

2012��һ��������¥��——

����ָ������ ����Ԥ������

��2012��һ���ȣ����ڹ���������ָ��Ϊ��������������ȫ����������ָ��������������ͬʱ�Ե���һ�߳�����������ָ��������������һ����ȫ������������ָ������ͳ�������У�һ�߳��еĹ���������ָ��Ϊȫ�������������ͣ���������Ϊһ�߳��е���Ҫ��ɣ������������һ�߳��е��г��Ͼ��ԡ�һ�߳�����ȫ�����ز����ص��ص㣬Ҳ������δ�����ߵ��ط���ͼ����������ߵ���Ч���Ĺؼ����С�

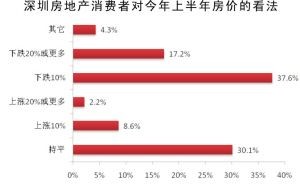

���ܵ���������һ�߳��й�������ָ����͵���Ԥ��֮�У������������ĵ����������ձ��ԣ�һ���棬����������ĩ��������������������������ڷ��ز��������Ա��ָ�ѹ̬�ƣ������в��ֳ��в�ȡ����ɰ���ԣ���������ʱ��ͣ����һ���棬�����г����ϸ����һ�����Ϊ�������У�Ͷ����ֵ�Ŀ����Լ�С������Ͷ���߶Է�����Ͷ����Ը�����͵㣬�ر�����������Ͷ�ʱ����ϸߵ�һ�߳��У�Ͷ����Ը�Ѿ����͵���ʷ��͵㡣

��δ������ˮƽ���������������ֹ�̬��

������ָ���仯������Ԥ�ڵĹ��������������״�����ˣ���������һ����˵�������߶��Լ�δ���������ӵ�Ԥ����ǿ���������������ɻ����������ѣ���һ���棬����ά���ڸ�λ�ķ��������˶��������߶Է��۵ij��ܶȣ��ڴ��ַ��ز������У����۵Ŀ���������ͷ��ĿǰΪֹ���������ƣ���Ҳʹ�ù����߶Է��۵ĺ����ص����������������۸�ص���������λ���п��ܻ�������С�

���Ա���״��Ԥ�ڣ����ڹ����߶Թ�Ӧˮƽ�����������������ӣ���������������������������ԭ��һ������Ŀǰ�ķ��ز�����ʹ�ù����߶Է����½���Ԥ�ڵ�����ǿ�������������״̬���ȴ����۵��������ʵļ�λʱ��������У���һ���棬��ǰ��Ͷ�ʵĹ���Ӱ�죬���ڷ��ز��г��Ĺ�Ӧ���ڼ������ڼӾ羺����ͬʱҲǿ���˹����ߵĽ���Ԥ�ڡ�

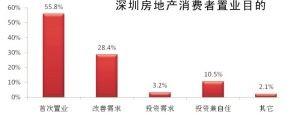

���ü�������ͻ�ռ����ߣ�¥�й�����������

�ݵ�����ʾ�����������г����״���ҵ����������ͻ�Ϊ�������ű��ַ��ز��������ߵij������룬����Ч��Ҳ�����֣�Ͷ�������������ƣ�������ռ�Ƚ�Ϊ�������������״���ҵ�ͻ��ı����ﵽ����������������������ռ�ȴﵽ���������������ߺϼƴﵽ��������������ס�������Ϊ�г��ľ���������

������ƽ����������С�������ܳ裬ƫ�ð���Ԫ���µ�����������

�˴ε�����ʾ�����ڹ���������ҵ�����ƫ�ã�����������ƽ���ס�ƫ�ã�����������ƽ����ռ����ߣ��ﵽ������������ƫ�ã���������ƽ����ռ�ȣ��������������ߺϼƴ������������˵����С���Ͳ�Ʒ��Ϊ�г���������������ס�Ϳͻ���������С���Ͳ�Ʒ���ܻ��������ס�������ܽ��ܼۿ����������ij��ܷ�Χ�ڣ�����Ϊ�����ѡ��

�ܼ��ϣ�����������ƫ�����еͼ�λ����������ʾ��ƫ�ã������������ܼ۵��ܷ���ռ�ȺϼƸߴ����������ƫ�õ��ܼ۲�Ʒ��һ����˵��Ŀǰ�г�ȱ��������Ŀ����һ����Ҳ˵�������ߵĿ�֧���������ޣ����Խ��ܸ��ܼ۲�Ʒ��

�����ϣ������������Ǿ�����������������������ռ�ȣ�������������������ռ�ȣ��������������ߺϼ�ռ�ȸߴ��������������������ҵ�߶��ԣ�������������ʵ���Ժ��Լ۱ȷ�����Լ�ˣ���Ϊ���������ķ���������ͬ�õļ�ͥ��Ϊ���㣬Ҳ�ǽ�Ϊ��Ҫ��һ������

С�߲�߲������ڹ�������Ϊƫ�õ���ҵ���ͣ��ڵ�����ռ�Ⱦ�Ϊ�������������ϼ�ռ�ȣ�������������������֧�������������߶Ա�����ƽ�㡢�Ͳ�����ҵ���̶ܳȽϵ͡�

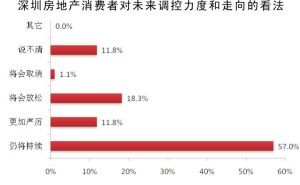

���������ڴ��ֵ������ߣ�����Ԥ����ǿ

������ʾ�����ڹ����߶Դ��ַ��ز��������߱��нϴ��������ߴ���������Ĺ�������Ϊ�����Խ���������������������Ϊ���ػ������������Ԥ�ڷ��ɺ�ȡ���Ľ�ռ������������

�ܷ�����Ԥ�ڽ��۵�ռ�ȴﵽ����������������Ԥ���½�����������࣬ռ�ȴ����������Ԥ�ڳ�ƽ��ռ�ȣ�������������Ԥ�����ǵĺϼ�ռ�Ƚ��У�������������˵���������������߶Է��۵Ĵ�ѹ���������С�

|

���һ���ȹ���������ָ������ ����Ԥ������

2012-04-07 | ���ڱ�ҵ����

------�ָ���----------------------------

------�ָ���----------------------------

����Ķ�

·5��ȫ���ɽ�48�ڳ�20�ڵؿ� ��С��������ı������ 20-06-03

·5�±������ַ�����������ů�����³ɽ����������� 20-06-03

·40�����з���һ�������۶�ͬ���½�15.6% 20-04-22

·2020��1��3�·�ȫ�����ز�����Ͷ�ʺ�������� 20-04-20

·2�·�70���г�����Ʒסլ���ۼ۸�䶯��� 20-03-20