|

�����������н��շ�����2012���й�д��¥�г����ڻع���չ�������棬�ص����£� ����•�г�ǰ���ֹۣ����������Թ����г�Ϊ������д��¥�������� ����•���ֳ��У��籱������������ǿ������Ӧ�����ޣ��������˾ռ�����ij������������»��� ����•��Ӧ�������²��ֳ��У��籱�������ֵͿ����ʣ������߳��������������Ӧ��������д����������������� ����•չ��δ������Ӧ����ȱ�����±����Ϳ�����״̬������ ����•��ˣ�����Ԥ���ڽ��꼰δ��5�������������죬����������2013�곬���Ϻ��� ����•���ֶ��߳���δ��������Ӧ��������д�������������������������δ��������������в��

�������ܾ��ñ��ֵ��ԣ���������2012���ϰ��������˿��ɵĻ��������Դٽ�GDP�������⽫Ϊд��¥�г��ķ�չ�ṩ������

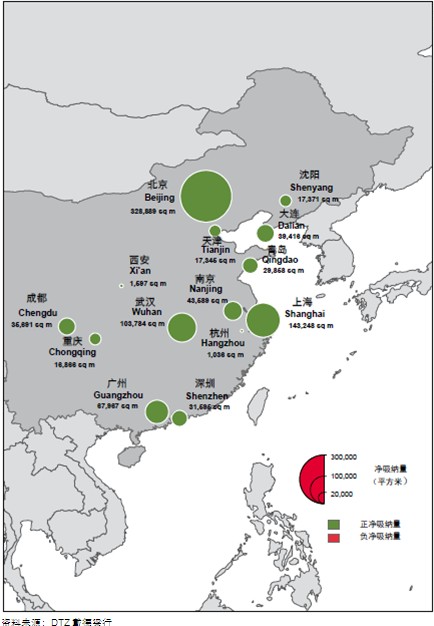

�����ݹ������棬�������������»���Ӱ�죬ȫ���ܾ������������ĸ����ȵ���������ļ���ƽ��ֵ��������ԣ������ⲿ���Ӱ��Ŀ����˾�ͳ�����ҵ���ӽ���С�ġ�д��¥�����ҪΪ���ڹ�˾������ҵ�����ɡ���ˣ�����2012���ϰ�������������Ϊ328,889ƽ���ף����г����ȵ�λ��

�������֮�£��Ϻ��Ĺ�˾��Ϊ���������ⲿ��ȷ������Ӱ��Ľ��ڻ����Ϳ����˾�����ϰ���ľ����������Խϵͣ���Ϊ143,248ƽ���ס�������߳��У���������Щ�߶ȼ����˳��ڵ����Ͳ�ҵ�ij��У������ؼ�ൺ�ͺ��ݣ���Щ���е��������������������Ӱ����Ϊ���ԡ�����2012���ϰ���ľ���������ͣ���Ϊ1,036ƽ���ס�

������Ӧ�����棬2012���ϰ��걱���г�������Ӧ����Ϊ246,400ƽ���ף��������ڽ����ϰ���ĩ�������г����У������������ͣ���Ϊ2.45%����ϱ������ԣ��Ϻ������ϰ����������Ӧ�����ö࣬�ֱ�Ϊ372,006ƽ����309,500 ƽ���ס�������������е������������ϰ���ĩ�ڷֱ�������8.8%��12.9%��ͬʱ���ɶ�ؼ����ʹ����ȶ��߳��г�����������Ӧ��ռ�ִ��������ߵ�������Ӷ�ʹ�����������������30%���ϡ�

�������������ǿ������Ӧ����������£�����������д��¥���������ȫ����λ����2012���ϰ���ĩ��������46.8%�����ˮƽ�����Ϻ��������ֶ��߳��������������죬����ϰ����Ƴ���һϵ������Ŀ�̼����������ˮƽ�����ˮƽǿ������������������20%��

�����ڹ��ݣ�����������������½��������������齭�³�����Ӧ�����������ˮƽ�����������ȳ��»����ơ�

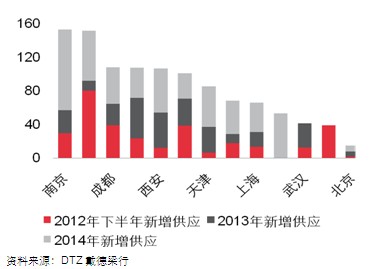

����չ��δ�������߳��н�����������Խϴ�Ĺ�Ӧ�����������°��꽫�������ֹ�Ӧ�������档��������2014�꣬������������Ӧ����Ϊ988,348 ƽ���ף����൱��������ܿ������19%��

���������ڵ�2014�꣬������߳���Ҳ�����־��д��¥��Ӧ�������磬�Ͼ�ؼ����ؼ�ɶ�ؼ�ൺؼ����ؼ���ݵȳ��У�δ���Ĺ�Ӧ��������Ŀǰ���ܿ�������ر����Ͼ�������1,839,283ƽ����Ӧ�����൱���Ŀǰ���ܿ������153%�������г�����λ�е�һ��

������������ص㽫�����ⲿ���û������ȶ�������±��ֹ��ھ�������������Ԥ����ȫ����Χ��д��¥����ˮƽ����������ȶ�����ˣ�δ���ľ�������ȡ���ÿ������δ���Ĺ�Ӧ����

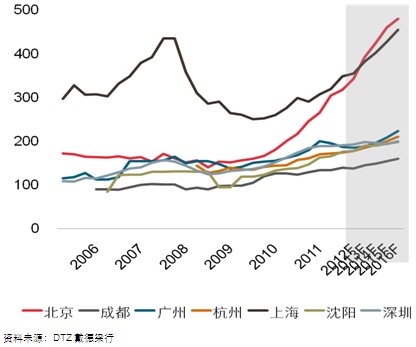

��������Ԥ�Ʊ��������������2012����������29%������Թ�Ӧ����ȱ������Ӱ�챱����δ�������ڣ����������������ͷ����Ϊǿ�������������2013�곬���Ϻ���

�����ڶ��߳��У�δ����Ӧ���������д�����˵��Գ��㣬��������Ҳ�Ƚ��ȶ�����Щ���������ƽ��������������������ش�����߱仯���¹���ƽ��仯����������Ԥ�ƣ���ǰ�����ƽ���δ�����������ȥ��

|

�������У�����д��¥���������ȫ��֮��

2012-09-04 | ��Ѷ����

------�ָ���----------------------------

------�ָ���----------------------------

����Ķ�

��5��ȫ���ɽ�48�ڳ�20�ڵؿ� ��С��������ı������ 20-06-03

��5�±������ַ�����������ů�����³ɽ����������� 20-06-03

��40�����з���һ�������۶�ͬ���½�15.6% 20-04-22

��2020��1��3�·�ȫ�����ز�����Ͷ�ʺ�������� 20-04-20

��2�·�70���г�����Ʒסլ���ۼ۸�䶯��� 20-03-20