|

日前,由银监会制定的《商业银行资本管理办法(试行)》正式公布,并将于2013年1月1日起实施,值得注意的是,该办法删掉了2011年8月征求意见稿中对二套房贷按60%差别计算风险权重的规定,明确将个人住房抵押贷款风险权重统一规定为50%。办法同时调整了融资平台贷款的风险权重,自2013年初资本新规正式实施起,银行对不同覆盖率的融资平台,风险计提将一律均按照现行全覆盖融资平台的100%的风险权重计提资本。

首套、二套房贷款风险权重统一,并未改变购房者贷款成本

在我国,贷款风险权重一般是由国家所颁布的相应法规所规定,用于衡量银行不同类别资产风险大小的指标。贷款风险权重越大,银行对于该贷款的预留资金也需随之增加,因而资金成本也随之增大。

这一权重的变化对购房者的贷款成本并未产生影响,首套房和二套房的首付比例和上浮利率政策仍没有变化,也就是说,首付必须达到六成才可能获得贷款,而且贷款利率必须上浮10%。对购房者而言,贷款购买二套房的成本依然较高。对于二套房购房者来说,并没有的实质优惠。

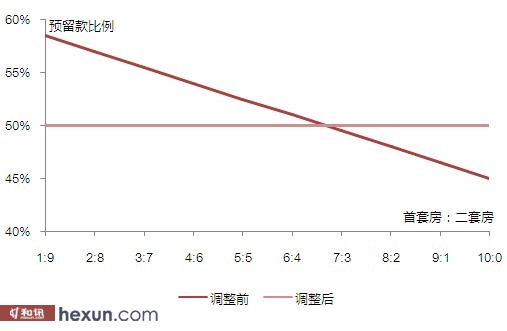

银行或将增加二套房贷比例

将首套房、二套房视为整体,对比调整前后的预留款比例走势可以发现,在调整前,随着首套房比例的增加,预留款比例亦相应减少,银行的所需额外付出的资金成本亦随之下降,因而从资金成本角度出发,银行显然会更愿意将贷款投放给首套房。而在调整之后,首套房二套房对于预留款比例的影响一致,所以对于银行而言首套房贷款不再拥有资金成本优势,预留款比例走势的形态为一条水平线。

考虑到日前央行将金融机构贷款利率下浮区间的下限调整为基准利率的0.8倍,而二套房贷款利率并未松动,银行仍普遍执行上浮1.1倍,二者之间差异显著。因此,在资金成本相同的情况下,为了提高资金回报率,我们认为,银行未来或将扩大二套房贷款的投放比例。

调整融资平台贷款的风险权重,未完成整改的融资平台资本成本将降低

根据银监会2011年3月起实施的现行规定,按照现金流覆盖比例,地方融资平台被划分为全覆盖、基本覆盖、半覆盖和无覆盖平台贷款四个级别,并按不同级别分别给予100%、140%、250%和300%的风险权重,地方平台的覆盖率越低,风险权重越高。对于覆盖率越低的融资平台,银行需要为此计提更多资本,这将影响银行的资本充足率水平及盈利能力。

而此次的办法对上述风险权重计算方式作出了调整,将第一支柱下融资平台贷款的风险权重统一为100%。那么自2013年初资本新规正式实施起,对不同覆盖率的融资平台,银行将均按照现行全覆盖融资平台的100%的风险权重计提资本。因此,未完成整改的融资平台的资本成本将得到大幅降低,但是由于目前地方融资平台整改进程较快,半覆盖、无覆盖区域占比已经降至较低水平,而且新规要在明年初开始实施,故而办法对于存量融资平台贷款的影响或将有限。

|

商业银行资本管理新规公布二套房贷投放量或上升

2012-06-12 | 财经网

------分隔线----------------------------

------分隔线----------------------------

相关阅读

·银保监会召开2022年工作会议 努力促进国民经济良性循 22-01-26

·银保监会:房贷政策没有变化 个别地方和银行调整在允 20-03-20

·房贷利率换锚:利率走势未定? 市场不再独宠LPR 20-03-06

·央行货币政策委员会召开三季度例会 优化融资结构和信 18-10-09

·“消失”的存款搬家去了楼市和理财? 18-10-09