|

�����������ϡ�˼Դ���������һ����Գɶ���չ�����ᱨ�棬��չ¥���������Ͻ���٣��ɽ�������25%���������������ձ鲻�ߣ��°����������¥�С�

����180����չ¥�̱��Ͻ����15% �������չ��Ŀ����85��

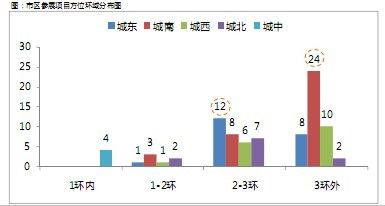

�������췿���Ṳ��117����������180����Ŀ��չ������Ͻ����Ի���15%�����Ը���2010���サ��176����Ŀ�����ˮƽ�������뽼�ز�չ��Ŀ����������ƽ���ֱ�Ϊ88����92��������3���⡢�Ƕ�2-3����չ��Ŀռ����������41%��������չ��Ŀ��Ҫ������˫�����¶���Զ����չ��Ŀ������15�������Ͻ��½�35%����������Ŀ��27�������Ͻ췿����72������½������н�7����ĿԤ�ƽ���5-8�����С�

������չ��Ŀ��λ�ֲ�ͼ

�������췿����סլ��չ��ĿΪ112����ռ�����չ��Ŀ��62%�����Ͻ췿�������½�9���ٷֵ㣬����չ��Ŀ����סլΪ��������װ��ҵסլ��Ŀ��չ���������½���סլ��Ԥ����Ŀ�½����ԣ��ֲ�������������������Ŀ��Ҫ�����ڳ���3������Ƕ�2-3��������ʱ�䣺��7��Ԥ����ĿԤ�ƽ���5-8�����С�

��չ��Ŀ�ֲ�

�����������չ��Ŀ����סլ��Ϊ������40����ס��Ŀռ�����ǣ�����������ҵռ�Ⱦ��½�4-9���ٷֵ㣬����������չ��Ŀ����85���������Ʒ�ƿ�������Ŀʹ�ù�������

�������췿�����ۺ����չ��Ŀ��37����ռ�����չ��Ŀ��21%�����Ͻ췿�����½�6���ٷֵ㣬Ԥ����Ŀ�������Ͻ������ƽ����40����ס��ҵ��Ŀ�����������ǣ��Ƚ��Ͻ췿��������5���ٷֵ㡣

��������������չ��Ŀ����85��������Ʒ�ƿ�������Ŀռ���½���35%������������չ��Ŀ85�������Ͻ��71���������ӣ�����Ʒ�ƿ�������Ŀ30����ռ��Ϊ35%�����Ͻ��½����������Ʒ�ƿ����̣��ͼǻ����������ꡢ�����̵�������������ž��֡����������ţ������̴��ſ�������������Ŀ���ڴ������������ʹ�ù�����

�����ź͵ز��״����� �����������Ʒ�ƿ�����ȱϯ

�����������������⡢�̵ء��ͼǻ��ҵ�Ʒ�ƿ����̳����μӷ����ᣬ�ź͵ز�Я����Ԥ����Ŀ�ź�����ɽ�״�������ᣬ���⡢���������ͼǻ��ҡ��ž��֡��������̵ء����ȳ������š������ꡢ�����Ƶ�Ʒ�ƿ����̾���������չ�����к����Ͼ�̩����������֡����š����¡����̡����á������ǡ���ï�����̵ȳ���ȱϯ�������Ʒ�ƿ����̡�

Ʒ�ƿ����̡�Ʒ����Ŀ�ݶ��һ�����

�����ܵ����۲�Ʒ����Լ���������к��ȶ�Ϊ�߶�סլ�������Ŀ���ۣ���Ŀǰ�г����ڵ����ڣ��ⲿ�ֿ�������Ϊ�μӷ�����ɱ��ϴ���Ч�������ԡ�

��������3����ȡ��Ԥ��֤δ������ռ��36%�����Ը�������������3���⡢����3����IJ���Ƭ��ȡ��Ԥ��֤δ�۴����ϴ�վ�����š���Դ���Ŵ�������100��ƽ�ף���4���ܴ��������ڳ���3���⣬�Ƕ�2-3��������3�����ܴ���������500��ƽ�ף�վ�����š���Դ���š��к͡��������켰���������ܴ�������200��ƽ�����ϣ�6�ɸ߶˸߲�ȡ��Ԥ��֤�������ܴ����������ڳ���3���⡢�Ƕ�2-3����

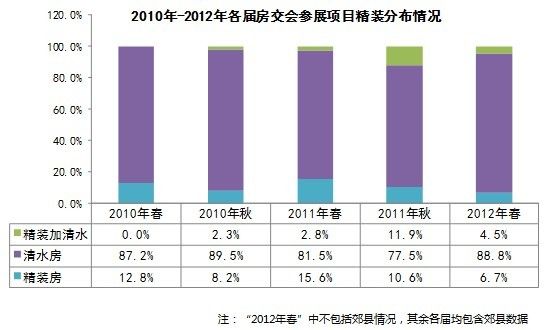

�����������Ѿ�װ���ܼ� �����Խ������г�

���������̲�չ���췿�����������Լ�������Ҫ����Ϊ�������Լ����ز�չ��Ŀ��������Ϸ�λ��չ��Ŀ������࣬���Ƕ���λ��Ŀ����ռ��������������ӣ����췿�����չ��Ŀ��װ�����Լ��١��Ѿ�װ���ܼ��Dz��־�װ��Ŀ��һ��Ӫ����������Ŀǰ��Ԥ����ĿҲ��Ҫ����ˮ��Ϊ����

��չ��Ŀ��װ�ֲ����

��������˼Դ�������棬��������չ��Ŀ��Լ18%ΪԤ����Ŀ����Ҫ�ֲ��ڳǶ������ϡ�������λ�����ϵ�����Ԥ����Ŀ��Ϊ�³��������д��¥��

�������������г����߶˳���ƽ�����������������ǽ��ڵ������ص㣬����ҵ�������������ʽ�������ֻ����أ�6——8������һ�ּ��е�����֧�����ʽ�ѹ����4���㽭�ȵ��ѳ���С�ͷ����Ʋ����ӹ������߶����������������������ɴ��ϣ������г��Խ����������г���

����Ʒ�ƿ����̡�Ʒ����Ŀ�ݶ��һ����ߣ���������Ϲ�����������2012.4������סլ����ҵ�ɽ�ǰ20ǿ�Ŀ����̣��ɽ���ռ�������ܷݶ��55%�����˵��Ʒ�ƿ����̡���Ʒ����Ŀ���г���������������Ҳ����Ϊ�������г���չ����Ҫ���ơ�

������������Ӧ�ṹ�������������ѽ�

����4��29��——5��3�մ������ڼ䣬�ɶ����������Ϲ�1306�ף��Ϲ����14��ƽ�ס������Ϲ�2343�ף��Ϲ������22.9��ƽ�ס�����������������ɽ�����ȥ���サ��������������25%�������ɽ�����ȥ���サ����������

�����Ӹ�����Ŀ��ʵ��������������������Ʒ����������������ڸ����Բ�Ʒ�����������г������Ʒ��Ӧƫ�٣���ʹ�����Ʒ�ijɽ�����ɽ��������½����ơ�����ì�ܵ����˵�����������г��Ĺ�Ӧ�ṹ���������ߵ��������һ�����ѽڡ�

�������������������������������������ƣ������������г��ɽ�����Ԫ��-վ���ȶȲ������¶��³�����ѹ���������ڼ�Ԫ��-վ��������dzɶ����г��ɽ����������Ӽ���������������ѹ������������Ԫ��-վ����������ܵ������ߵ���������ѹ����Խ�С�����¶��³ǵ�����ѹ����Խϴ�

������Դ���Ŷ���ʱ��۸��½������У���Դ�����Ϲ�����ܵ�������Ӧ�����̽����Ӱ�죬�Ϲ���������˽ϴ�IJ����仯����Դ���ű����۸���ȥ��4������������ʱ��۸���������½������ƣ���Ҳ�Ǵ�Դ���ŵģ��Ϲ����ڸ�������г��������ȵ�λ����Ҫԭ��֮һ��

|

�°�������������¥�� ���ٷ��������ʽ����ֻ�ѹ��

2012-05-14 | ���˷���

------�ָ���----------------------------

------�ָ���----------------------------

����Ķ�

����������ٿ�2023�깤������ 23-01-19

����������ٿ�2022�깤������ Ŭ���ٽ���������ѭ 22-01-26

����������������û�б仯 ����ط������е������� 20-03-20

���������ʻ�ê����������δ��? �г����ٶ���LPR 20-03-06

�����л�������ίԱ���ٿ����������� �Ż����ʽṹ���� 18-10-09

- �ȵ�����