|

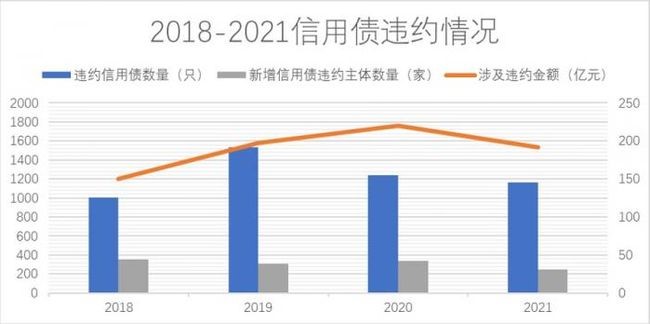

一、2021信用债违约概况 1、境内债违约规模首次下降,但展期998亿元 2021年的境内信用债累计违约金额三年来首次出现下降。2021年,共计45家境内发债主体(含首次和非首次违约)发生违约,涉及违约债券145只,违约总额约1536.93亿元,相较2020年减少12.56%。而2018年-2020年,累计违约信用债分别为126只、192只、155只,涉及违约金额分别为1204.4亿元、1583.39亿元、1757.72亿元。若将展期的境内信用债998亿元统计在内,2021年境内信用债违约总额约2535亿元。

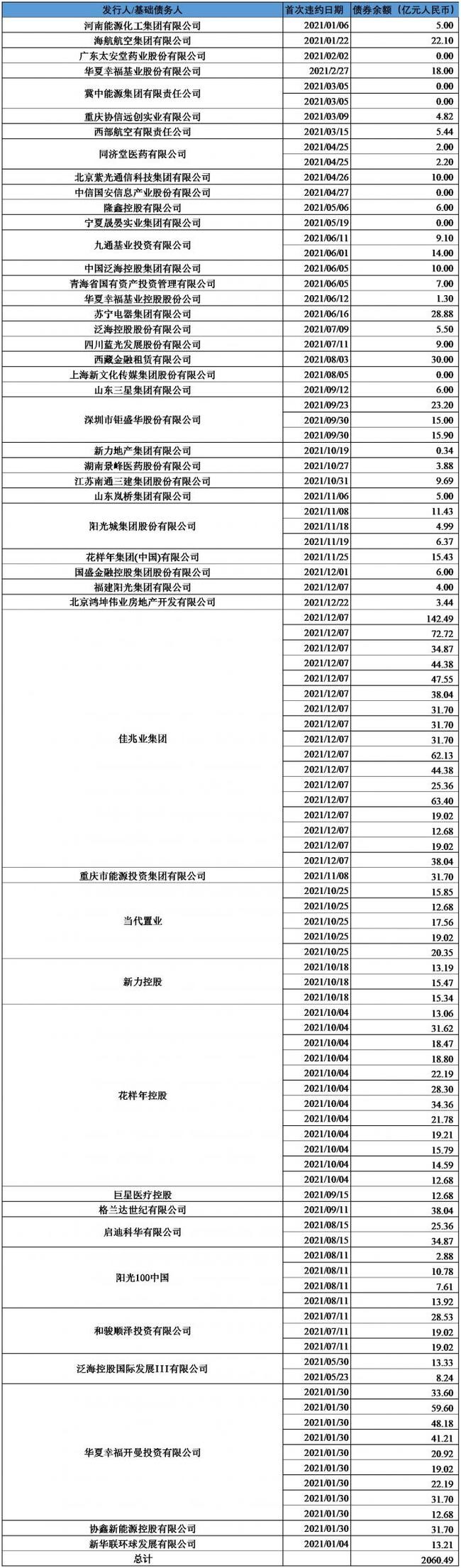

2、美元债违约额集中爆发,房企占比高达9成 经梳理统计,2021年中资美元债违约集中爆发。2020年,中资美元债违约金额104.19亿美元,涉及违约只数32只,首次违约主体15家;2021年,违约金额合计274.36亿美元,同比大幅增长163%,折合人民币约1740亿元(按照1月20日汇率6.34计算),涉及违约债券63只,首次违约主体14家。其中,房地产企业占据了中资美元债违约的绝大部分,2021年房企违约金额244.78亿美元,占比90%;涉及违约债券55只,占比87%。 从境内、境外合计来看,2021年境内信用债违约总额约2535亿元,加上2021年中资美元债违约金额1740亿元,合计违约金额达4275亿元。其中,新增违约方面,2021年全年,境内信用债、境外中资美元债合计新增违约信用债共计94只,涉及45家发行主体,整体新增违约规模为2060亿元(详见下表)。

从违约信用债所属集团(最终偿债主体)来看,2021年境内外共计47家集团主体出现违约,其中,泛海控股、新力地产、蓝光发展、华夏幸福、苏宁集团、阳光城集团、花样年集团等同集团多家发债主体在境内外市场均出现违约。

2、国企违约增加 从发债主体来看,信用债违约主体多为民营企业,但在2020年末永煤集团违约“国企信仰”破灭后,以违约日的信用债余额计,2021年境内国企信用债违约规模首次超过民营企业。具体数据来看,截至2021年末,出现信用债违约的国有企业信用债(包括地方国有企业与中央国有企业)共计66只,民营企业信用债共计158只,其他类信用债主体共计24只,国企信用债违约当日的债券余额598亿元,民营企业信用债违约日债券余额共计554亿元,其他类信用债违约日债券余额39亿元。2021年新增违约的国企中,多家为海航系企业,主要原因系海航集团自身流动性风险较大所致。

3、高评级发行主体违约增加 自2020年AAA评级的永煤集团突发债券违约后,2021年以来监管层先后下发多则文件规范信用评级市场,要求信用评级机构应当长期构建以违约率为核心的评级质量验证机制。

考虑到违约时评级的滞后性,往前一个月追溯主体评级,其中A评级(包括AAA、AA+、AA、AA-、A+、A)债券共计27只,存续债券余额215亿元,占比最高,达66.98%;B评级(BBB、BBB-、BB、B)债券共计9只,存续债券余额48.5亿元,占比15.11%;C评级(CC、C)债券共计4只,存续债券余额30.4亿元,占比9.46%。因部分发行有来自多个信评公司的不同评级,上述评级分布中A等级与B等级存在重合部分,但整体来看高评级发行主体违约情况依然不容乐观。

截至2021年末违约信用债中C评级债券只数占比最高。具体数据而言,债项评级A评级(包括AAA、AA+、AA、AA-、A+、A)债券共计10只,占比25.64%,较2020年的31%有所下降;B评级(BBB、BBB-、BB、B)债券共计7只,占比由2020年的11%上升至17.95%;C评级债券共计12只,占比30.77%。值得一提的是,4只信用债违约前的发行主体评级在A级以上,占比为10.26%。

从截至2021年末的债券余额来看,低等级违约债券占比最高。债项评级在A等级的新增违约债券余额为91.43亿元,占比为37.3%;债项评级在B等级的新增违约债券余额为49.35亿元,占比为20.13%;债项评级在C等级的新增违约债券余额为95.37亿元,占比为38.9%。

从违约前后的评级调整来看,评级“跳水”现象尚存。据21世纪资管研究院不完全统计,在违约前后一次性下调3个子集的违约信用债共6只,涉及债券余额47.3亿元,占境内违约信用债余额的比重为14.7%。

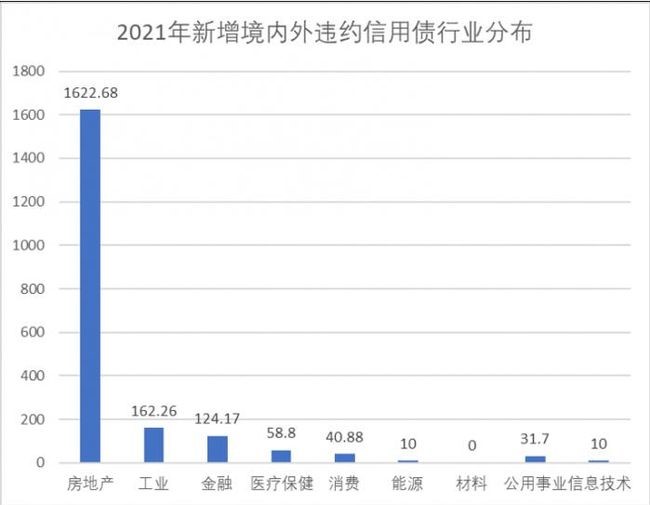

4、房企信用债风险集中出清,32家房企违约1623亿人民币 从违约债券所属行业来看,2021年境内外新增信用债违约的发行主体主要集中于房地产行业,尤其在美元债市场出现大量房企逾期。

据不完全统计,若将2021年寻求债券交换要约并已获持有人通过的美元债考虑在内,2021年全年境内外共计77只房地产行业债券出现违约或变相违约,涉及发债主体32家(包括同集团不同发债主体),违约金额合计1623亿元人民币。截至2021年末,已有方圆地产、国瑞置业、景业名邦集团、中南建设、金轮天地控股、汇景控股、正商实业、海伦堡、粤港湾控股、鑫苑置业、港龙中国、阳光城等房企提出境外债券要约交换,并获持有人会议通过。

|

境内外中资信用债违约超4千亿元,房企在美元债违约中占比高达9成

2022-01-26 | 21世纪经济报道

------分隔线----------------------------

------分隔线----------------------------

相关阅读

·广东省83个白名单项目已放贷119亿元 24-04-18

·国有行多数房地产业贷款余额增加 中行增超千亿 24-04-03

·2023年末广东个人住房贷款余额4.09万亿元 24-04-03

·公司信用类债券是实体企业第二大融资渠道 24-03-18

·广州房地产融资第二批“白名单”纳入116个项目 24-03-18