|

8��6�գ��������Ժ�����¼�ƣ���߷����ڱ����ٰ����ŷ����ᷢ�����������Ժ��������������������÷�����������Ĺ涨�������¼�ƣ����涨������

�������Ժ����ίԱ��רְίԱ����8��6���ڽ�����¹�����һ��˾������ʱ��ʾ��“���P2P����ƽ̨���ṩ��ͨ����ҳ������������ý����ʾ����������֤��֤����Ϊ����ṩ���������ݳ����˵���������Ժ�����о�P2P����ƽ̨���ṩ�߳е���������”��

��ҵ����ʿ���ۣ�˾�����͵ij�̨��ȷ��P2P����ƽ̨����Ϣ�н飬���������н�Ķ�λ�����P2P����ƽ̨Ҫ������Ϣ�н�Ķ�λ��ƽ̨���������ṩ������������ͨ�������ķ�ʽ���������������

��ҵ���˿ɺϷ����

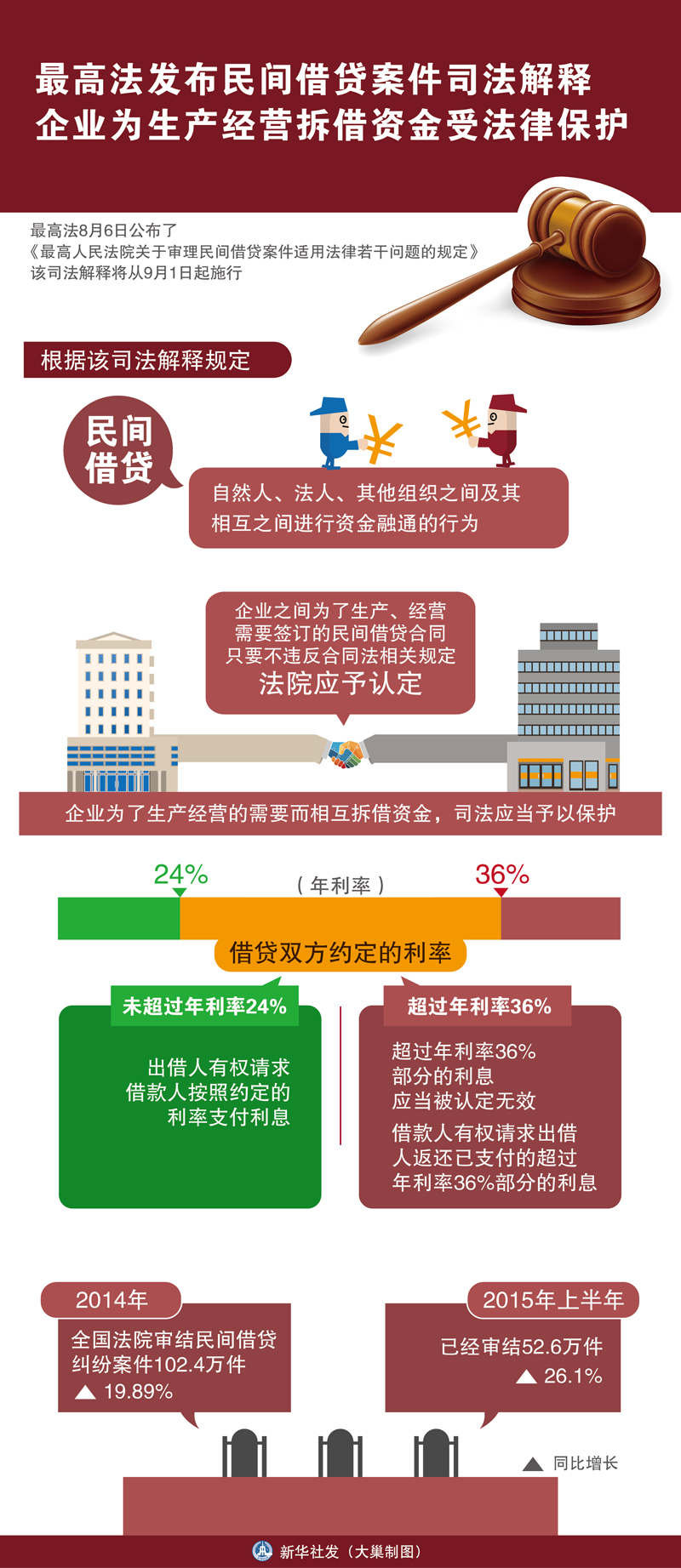

��߷���ʾ���������ָ��Ȼ�ˡ����ˡ�������֮֯�估���֮������ʽ���ͨ����Ϊ�������ڼ�ܲ����������Ĵ��´���ҵ��Ľ��ڻ��������֧�������Ŵ������ؽ���ҵ�������ľ��ף������ñ��涨��

�ô���ʼ�˼�CEO����˳��֤ȯ�ձ������߱�ʾ����˾����������������Ǹ�������ҵ���˵ĺϷ����Ȩ����

“��˾�����ͳ�̨֮ǰ�����С��ҵ֮�価�����ʽ�ͨ������Ϊ���ֽ����ϵ�ǷǷ��ģ�������Ȼ��֮�����ܵ�����ͨ�ı�������С��ҵ��֮�䲻����������ҵ����ʽ����������͵���С��ҵ�ڴ�ͳ����(����)��ϵֻ�д�Ǯ��Ȩ����ȴ��������ɡ������̨�Ĵ�ʩ����һ����ʷ�Խ�������������һ�ȴ��ӡ�”����˳����˵��

��ȷP2P����ƽ̨��������

��������ý���ʾ���ڵ�ǰ�漰P2P������ƽ̨�ķ��ɹ淶ȱʧ������£�Ϊ�˸��õر��������˵ĺϷ�Ȩ�棬��һ���ٽ��й�����С�����ʱ��г����÷�չ�����ι���������˾�����ͷֱ����P2P�漰�Ӽ�͵����������ɹ�ϵʱ���Ƿ�Ӧ���Լ���γе��������������˹涨��

�����ڷ������Ͻ���˵��“Ҳ����˵�����˫��ͨ��P2P����ƽ̨�γɽ����ϵ���������ƽ̨���ṩ�߽��ṩý������е��������Ρ�”

�Դˣ���ҵ����ʿ���ͳƣ����P2P����ƽ̨��������Ϣ�н飬������˫���������ף�Ҫ������ƽ̨�е��������Σ�����Ժ����֧�֡������������ƽ̨Ϊ�����Ϊ�ṩ�����������������������ƽ̨���ṩ�߳е��������εģ�����ԺӦ��֧�֡�

��Ŀǰ���������������ƽ̨�ṩ���ǵ�����������Ӧ���ɵ�����������˾�е��������Ρ�

��ҵ����ʿ����Ͷ���ߣ�Ͷ����Ͷ������ʱҪ�����ƽ̨�Ƿ��𣬷��������������άȨ��

������24%�ɺ���

���⣬����˳����֤ȯ�ձ������߱�ʾ��˾�����͵ij�̨���������ش�˾���ǶȽ綨��P2P����ƽ̨�������κ���ʽ�ĵ������ҽ�����ʲ��ó����껯����24%�Ĺ涨��“��������24%���ڵ�������ܷ��ɱ���Ҳ��һ�����㡣���24%�Ǹ���ȷ�Ե����֣������ǰ�����ǰ��ν���л�����4���Ļ��㣬��������Եø��߸��ԡ�”

���ݡ��涨����ʾ�����˫��Լ��������δ����������24%����������Ȩ�������˰���Լ��������֧����Ϣ����������˫��Լ�������ʳ���������36%����������36%���ֵ���ϢӦ�����϶���Ч���������Ȩ��������˷�����֧���ij���������36%���ֵ���Ϣ��

����24%��36%�����ߣ����������ͳƣ�“���ǻ���“��������”���������Ȼ��˵�һ���߾����������·���Ӧ�豣���Ĺ̶�����Ϊ�����ʵ�24%������һ���ߡ��ڶ������������ʵ�36%���ϵĽ����ͬΪ��Ч����������ߣ���������������һ������Ч����һ����˾����������һ������Ȼծ����������24%-36%�ڼ�����������”

Ҳ����˵����������24%���ڵ�������ܷ��ɱ���������������24%-36%�������������Ȼծ�����Ҫ�������ϣ�Ҫ��Ժ��������Ժ���ᱣ���㣬���ǵ�����Ը���Զ����У���ԺҲ�����ԣ������ʳ���36%������������ܷ��ɱ�����

“�����������մ���������ǣ��������г��в��ֽ��ƽ̨���߶��Ծ�����ͼıͨ�����������Ǹ��˷��յ�DZ����Ҳ�����ԣ������һЩ���ڽ����������Լ�С�������Ŵ������ٽ����Ŵ�ҵ��ʱ�������������ľ�Ӫ�ɱ��ͻ��˳ɱ���”����˳����˵�� |

��߷�������������ʳ�36%������Ч

2015-08-07 | �»���

------�ָ���----------------------------

------�ָ���----------------------------

����Ķ�

���㶫ʡ83����������Ŀ�ѷŴ�119��Ԫ 24-04-18

�������ж������ز�ҵ����������� ��������ǧ�� 24-04-03

��2023��ĩ�㶫����ס���������4.09����Ԫ 24-04-03

����˾������ծȯ��ʵ����ҵ�ڶ����������� 24-03-18

�����ݷ��ز����ʵڶ�����������������116����Ŀ 24-03-18