|

随着27日晚间建设银行2014年年报的发布,五大国有银行已经全部交出2014年的成绩单。从中可以看出,虽然银行业净利润增速如预期一般有所放缓,但是整体来看,银行赚钱能力依然强悍。2014年,工建农中交五大行净利润总计9273.07亿元,平均日均赚25.4亿元。

工行净利润相当于4倍交行净利润

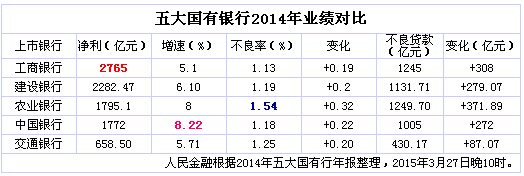

2014年,在五家国有银行中,工行利润依然遥遥领先。工行的业绩报告显示,2014年工行实现净利润2763亿元,继续蝉联最赚钱银行。交行实现净利润人民币658.50亿元继续垫底。两家国有行净利润相差额仍是交行净利的3倍之多。

此外,建行以2282.47亿元的净利润排名五大行第二的宝座。中行、农行2014年的净利润分别为1772亿元和1795.1亿元。

从总额来看,2014年工建农中交五大行净利润总计9273.07亿元,平均日均赚25.4亿元,同比去年增长7.5%。增长额为645.84亿元,相当于一个交行的净利润。而在2013年,五大行净利润总计8627.23亿元,平均日均赚23.6亿元。

更让人值得注意的是,2014年,五大行净利润增速全部回落至个位数,而在去年,仅有交行净利润为个位数。

年报显示,虽然工行继续蝉联最赚钱银行,但净利润仅同比增长5.1%,相较于2013年报的10.2%的增速相当于“腰斩”。同时,建农中交四大行的净利润增速分别为:6.10%、8%、8.22%、5.71%。

“相比于2013年10.2%的增长速度,今年净利润增长5.1%的成绩已经非常不容易。” 工行董事长姜建清在26日业绩发布上说。

造成净利润增速放缓的原因是什么?姜建清认为,首先,现在工行的利润基数与以前不一样,2763亿元是一个巨大的数据,总量巨大。2014年的净利润相当于2000年之后8年的利润总量,总量大了,基数大了,不可能像过去这么高速增长。

第二,现在中国经济遇到了三期叠加,其实中国的银行业也跟随出现了一个行业的周期。当三期叠加的时候,有些企业就会遇到一些困难,当然有些企业在面对结构的调整,像去库存、去产能过剩等等去杠杆的过程,他的一些问题也会传导到银行。“比如用拨备消化了不良贷款,稳定了资产质量,这些都是银行要多付出的成本。”

第三,金融改革在加速,利率市场化进展很快,随着金融脱媒、互联网金融的影响,对银行业盈利的增长也会带来影响。

不良率齐齐升破1% 经营风险增大

除了净利润外,银行的不良贷款余额以及不良贷款率也广受关注。截至27日晚间,工建农中交五大行截至2014年末不良率已经齐齐升破1%。

其中,2014年末,农行不良贷款率1.54%,为五大行最高值。比去年上升0.32个百分点,增长幅度也为最高。不良贷款余额1249.70亿元,较上年末增加371.89亿元。

农行行长张云则认为,银行业不良贷款与经济周期有关,经济处于下行阶段,不良贷款往往上升,而中国经济目前正处于调整时期。他认为,农行的不良贷款处于可控状态,未来也有能力使不良贷款保持在适合水平。

此外,工行的不良贷款率为1.13%,比上年末上升0.19个百分点。不良贷款余额由2013年底的937亿元升至1245亿元;建行的不良贷款率为1.19%,比上年末上升0.2个百分点。不良贷款余额由2013年底的852.64亿元升至1131.71亿元;中行不良贷款率1.18%,比上年末上升0.22个百分点。不良贷款余额升幅则接近四成,首次升破至1005亿元,较2013年上升272亿元;交行不良贷款余额为430.17亿元,较年初增加人民币87.07亿元;不良贷款率为1.25%,较年初上升0.20个百分点。

这并非个例。中国银监会统计显示,截至去年底,中国商业银行不良贷款率上升至1.29%,单季度坏账增速0.13%,为2004年以来最快。包括政策银行在内的整个银行业金融系统坏账率为1.64%。

中国社科院金融所研究员易宪容认为,对国内银行业来说,过去那种利润高增长的年代已经结束,银行是否能走出当前的困境,就要看能不能拿出勇气进行一系列的重大改革了。

|

五大国有银行2014年日赚25.4亿

2015-04-01 | 人民网

------分隔线----------------------------

- 上一篇:广州三银行已确认实行“二套首付四成”

- 下一篇:险资加大地产股权投资 着眼社区金融

------分隔线----------------------------

相关阅读

·广东省83个白名单项目已放贷119亿元 24-04-18

·国有行多数房地产业贷款余额增加 中行增超千亿 24-04-03

·2023年末广东个人住房贷款余额4.09万亿元 24-04-03

·公司信用类债券是实体企业第二大融资渠道 24-03-18

·广州房地产融资第二批“白名单”纳入116个项目 24-03-18